In 4 stappen vanuit risicopreferentie naar impliciete lifecycle

Pensioenfondsen onderzoeken hoeveel risico hun deelnemers met hun pensioen willen en kunnen nemen. De uitkomsten van het risicopreferentieonderzoek vertalen pensioenfondsen vervolgens naar een risicohouding. Een klein - maar wel belangrijk - onderdeel op weg naar de risicohouding is de vertaling van de individuele uitkomsten van het onderzoek naar een impliciete lifecycle. We zoomen in op de 4 stappen ernaartoe, namelijk verbeteren input, bootstrappen, gladmaken en optimaliseren en komen zo uit bij de impliciete lifecycle.

Door Arno van Mullekom, actuarieel adviseur

Vertaalslag naar risicohouding

In het nieuwe pensioenstelsel schuift het beleggingsrisico helemaal naar de deelnemer. Met de risicobereidheid en risicodraagkracht uit het risicopreferentieonderzoek weet het pensioenfonds hoeveel risico’s hun deelnemers kunnen en willen nemen. Op basis daarvan is de risicohouding van de deelnemers vast te stellen. We maakten deze vertaalslag in de voorbije 3 jaar voor tientallen pensioenfondsen.

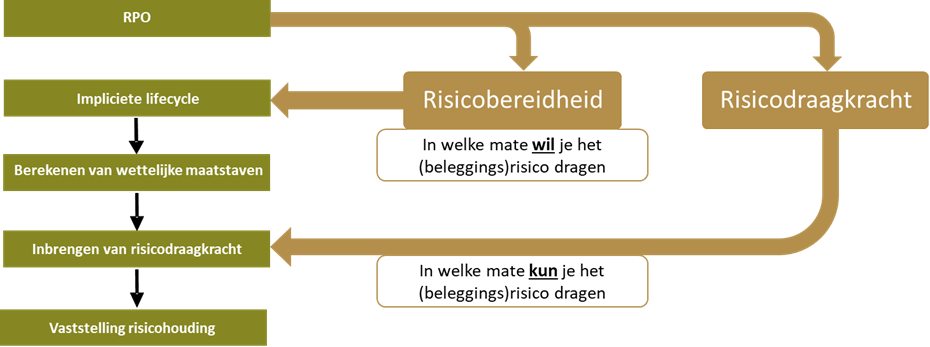

Ons proces om te komen tot de risicohouding

Er zijn verschillende manieren om vanuit een risicopreferentieonderzoek te komen tot de risicohouding. Achmea Pensioenservices ontwikkelde er dit proces voor:

In de figuur hierboven staat het gehele proces naar de risicohouding. In dit artikel zoomen we dieper in op een klein onderdeel op weg naar die risicohouding: de vertaling van risicobereidheid uit het risicopreferentieonderzoek naar een impliciete lifecycle. We nemen u verder mee in die 4 stappen.

Stap 1: kwaliteit data uit risicopreferentieonderzoek verbeteren

Het traject om te komen tot de risicohouding begint bij veel pensioenfondsen met het houden van een risicopreferentieonderzoek (RPO). Als eerste stap verbeteren we de kwaliteit van de respondentendata, de input van onze analyse. Respondenten die inconsistente antwoorden geven op controlevragen in het onderzoek nemen wij daarom niet mee in onze analyse. Daarnaast verwijderen wij respondenten wiens ingevulde (cohort)leeftijd niet overeenkomt met de leeftijd zoals die blijkt uit de pensioenadministratie.

Stap 2: ‘Bootstrapping’

De vertaling van onderzoeksresultaten naar risicobereidheid zien wij als het construeren van een zogenaamde impliciete lifecycle. Wij noemen dit een impliciete lifecycle omdat deze lifecycle volgt uit de responsgegevens van het RPO. De impliciete lifecycle moet zo goed mogelijk de pensioenverdeling repliceren die de respondenten in het onderzoek kozen. De impliciete lifecycle drukken wij uit in een percentage aandelen en een percentage renteafdekking per leeftijd. Wij construeren de impliciete lifecycle door deze eerst passend te maken voor de oudste leeftijdscohorten. Daarna voegen wij stukjes lifecycle toe voor de steeds jongere leeftijdscohorten. Jongeren krijgen immers later in hun leven te maken met het beleggingsbeleid in de lifecycle zoals dat gewenst is door de ouderen. Wij becijferen daarom hoe wij de lifecycle richting jongere cohorten steeds verder verlengen. Dit proces noemen wij ‘bootstrapping’.

Stap 3: Glad maken van impliciete lifecycle

De aldus gevonden lifecycle past natuurlijk niet perfect bij iedere cohort en is ook niet erg vloeiend (‘glad’). Het is in wiskundige termen eigenlijk pas een ‘eerste orde’ benadering. In het proces optimaliseren wij de impliciete lifecycle daarom nog verder: wij maken de impliciete lifecycle gladder en wij kijken tegelijkertijd of wij deze gladdere lifecycle over alle cohorten bezien nog beter kunnen laten aansluiten bij de gekozen pensioenverdelingen. Dit proces resulteert meestal in een vloeiender verloop van de lifecycle. Wij zien dat vooral wanneer er meer respondenten zijn geweest in het RPO.

Stap 4: Optimalisatie naar verschil tussen mediaan en slecht weer scenario

Bij dit ‘beter aansluiten’ kijken wij naar de mediaan en naar de verschillen tussen mediaan en ‘slecht-weer’ uitkomsten op pensioendatum van de gladgemaakte impliciete lifecycle enerzijds en de gemiddeld in het risicopreferentieonderzoek per cohort gekozen lifecycle anderzijds. Hiermee doen wij recht aan hoe de wetgever uiteindelijk wil dat pensioenfondsen de risicohouding vaststellen. Dat is namelijk aan de hand van 3 maatstaven waarbij 1 van de risicomaatstaven naar het verschil kijkt tussen mediaan en slecht-weer pensioen. Voor de risicohouding zijn we hiermee overigens pas op de helft van het wettelijke verhaal. Hierna voegen we risicodraagkracht apart toe en bepalen dan opnieuw de maatstaven. Die uitkomst zou je dan als risicohouding kunnen gebruiken.

Het resultaat: een impliciete lifecycle

Dit zijn voor ons de 4 belangrijkste stappen in de vertaling van de risicobereidheid uit het risicopreferentieonderzoek naar een impliciete lifecycle. Nadat we de impliciete lifecycle weten kunnen we verder op weg naar de risicohouding. In de figuur zie je dat we daarvoor de wettelijke maatstaven berekenen, risicodraagkracht inbrengen en zo uiteindelijk de risicohouding vaststellen.

Achmea Pensioenservices

Achmea Pensioenservices adviseert pensioenfondsen, sociale partners en beroepspensioenverenigingen op weg naar het nieuwe stelsel. Wilt u meer weten over risicopreferentieonderzoeken en hoe we pensioenfondsen verder helpen? Lees dan ons artikel Inzicht in de risicohouding van deelnemers! van Jeroen Beelen of neem contact met ons op.